សារព័ត៌មានថ្មីថ្មី៖ ទោះស្ថិតក្នុងស្ថានភាពសេដ្ឋកិច្ចកំពុងជួបប្រទះនឹងបញ្ហាប្រឈមច្រើនទាំងពីខាងក្រៅ និង ក្នុងស្រុក ប៉ុន្តែប្រព័ន្ធធនាគារកម្ពុជា នៅតែបន្តរក្សាបាននូវភាពធន់របស់ខ្លួន និងបន្តរួមចំណែកគាំទ្រសកម្មភាពសេដ្ឋកិច្ច។ ក្នុងនោះ ឥណទានដែលផ្តល់ដោយប្រព័ន្ធធនាគារបន្តកើនឡើងប្រមាណ៤,១ភាគរយ ដល់ ៦៣ប៊ីលានដុល្លារក្នុងឆ្នាំ២០២៥។

ក្នុងភាពមិនប្រាកដប្រជាខ្ពស់ ដោយសារស្ថានភាពភូមិសាស្ត្រនយោបាយ និងសេដ្ឋកិច្ចបន្តមានសភាពតានតឹង និងលក្ខខណ្ឌហិរញ្ញវត្ថុអន្តរជាតិរឹតត្បិត នៅឆ្នាំ២០២៥ សេដ្ឋកិច្ចពិភពលោកត្រូវបានប៉ាន់ស្មានថាមានកំណើនយឺត។ សម្រាប់កម្ពុជា បើទោះជាមានកំណើនទាបជាងឆ្នាំ២០២៤ និងការរំពឹងទុកកាលពីដើមឆ្នាំ២០២៥ សេដ្ឋកិច្ចត្រូវបានប៉ាន់ស្មាន ថាសម្រេចបានកំណើន៥ភាគរយ។ កំណើនសេដ្ឋកិច្ចជាតិនេះ ត្រូវបានគាំទ្រជាចម្បងដោយកំណើននៃការនាំចេញ ទាំងផលិតផលកម្មន្តសាលកាត់ដេរ និងមិនមែនកាត់ដេរ។

លោកស្រី ជា សិរី ទេសាភិបាលធនាគារជាតិ នៃកម្ពុជា បានថ្លែងបែបក្នុងពិធីបើកសន្និបាតបូកសរុបការងារប្រចាំឆ្នាំ២០២៥ នាថ្ងៃទី២៣ ខែមករា ដែលអតិផរណាជាមធ្យមបានកើនឡើងបន្តិចមកកម្រិត ២,៥ភាគរយ ស្របពេលដែលតម្លៃប្រាក់រៀលក៏ត្រូវបានរក្សាឱ្យមានស្ថិរភាពក្នុងអត្រា ជាមធ្យម ៤ ០១១ រៀលក្នុងមួយដុល្លារអាម៉េរិក។ ការណ៍នេះ បានរួមចំណែកក្នុងការរក្សាស្ថិរភាព ថ្លៃទំនិញ និងសេវាទូទៅនៅលើទីផ្សារផងដែរ។

ចំពោះ ស្ថិរភាពម៉ាក្រូសេដ្ឋកិច្ច និងការគ្រប់គ្រង ទុនបម្រុងអន្តរជាតិប្រកបដោយប្រសិទ្ធភាព បានធ្វើឱ្យទុនបម្រុងអន្តរជាតិកើនឡើង ២២,៣ភាគរយ ដល់ ២៧,៥ ប៊ីលានដុល្លារអាមេរិក ស្មើនឹងប្រមាណ ៨ខែ នៃការនាំចូលទំនិញនិងសេវា សម្រាប់គ្រាបន្ទាប់ ដែលត្រូវបានបន្តចាត់ទុកថាមានកម្រិតខ្ពស់សមស្រប។ នេះជាការលើកឡើងរបស់លោកស្រីទេសាភិបាលធនាគារជាតិ ដោយបន្តអះអាងថា ៖ « ក្នុងពេលដែលសេដ្ឋកិច្ចកំពុងជួបប្រទះនឹងបញ្ហាប្រឈមទាំងពីខាងក្រៅ និង ក្នុងស្រុក ប្រព័ន្ធធនាគារបន្តរួមចំណែកគាំទ្រសកម្មភាពសេដ្ឋកិច្ច។»។

ប្រព័ន្ធធនាគារកម្ពុជាបច្ចុប្បន្ន គឺមានធនាគារពាណិជ្ជ ៥៩, គ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុទទួលប្រាក់បញ្ញើ ៤ ,ធនាគារឯកទេស ៧, គ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុមិនទទួលប្រាក់បញ្ញើ ៨៥, គ្រឹះស្ថានភតិសន្យាហិរញ្ញវត្ថុ ១២ គ្រឹះស្ថានឥណទានជនបទ ៨៩, អ្នកដំណើរការតតិយភាគី ៤, គ្រឹះស្ថានផ្តល់សេវាទូទាត់សងប្រាក់ ៣០ ក្រុមហ៊ុនចែករំលែកព័ត៌មានឥណទាន ១ ការិយាល័យតំណាងបរទេស ៥ និងអាជីវកម្ម ប្តូរប្រាក់ ៣ ៣៩៥។

ក្នុងសៀវភៅរបាយការណ៍របស់ធនាគារបានរៀបរាប់យ៉ាងលម្អិតថា ទ្រព្យសកម្មរបស់គ្រឹះស្ថានធនាគារនិងហិរញ្ញវត្ថុ បានកើន ៩,៥ភាគរយ ដល់ ៤០៧,១ ទ្រីលាន រៀល (១០១,៨ ប៊ីលានដុល្លារ)។ ក្នុងនោះទ្រព្យសកម្មរបស់គ្រឹះស្ថានធនាគារ និងហិរញ្ញវត្ថុទទួលប្រាក់បញ្ញើមានសមាមាត្រ ៩៧ភាគរយ និងបានកើនឡើង ៩,៧ភាគរយ ដល់ ៣៩៤,៨ ទ្រីលានរៀល (៩៨,៧ ប៊ីលានដុល្លារ) ខណៈគ្រឹះស្ថានធនាគារនិងហិរញ្ញវត្ថុមិន ទទួលប្រាក់បញ្ញើមានសមាមាត្រ ៣ភាគរយ និងបានកើនឡើង ៣,១ភាគរយ ដល់ ១២,៣ ទ្រីលានរៀល (៣,១ ប៊ីលានដុល្លារ)។

ចំពោះឥណទានអតិថិជនបានកើនឡើងប្រមាណ ៤,១ភាគរយ ដល់ ២៥២,២ ទ្រីលានរៀល (៦៣ ប៊ីលាន ដុល្លារអាមេរិក) ខណៈប្រាក់បញ្ញើអតិថិជនបានកើន ១៤,៧ភាគរយ ដល់ ២៦២,៩ ទ្រីលានរៀល (៦៥,៧ ប៊ីលាន ដុល្លារអាមេរិក)។ បើតាមធនាគារជាតិ គ្រឹះស្ថានធនាគារនិងហិរញ្ញវត្ថុ បានពង្រីកវិសាលភាពសេវាហិរញ្ញវត្ថុបន្ថែមឱ្យកាន់តែទូលំទូលាយជូនអតិថិជនដោយចំនួនគណនីប្រាក់បញ្ញើនិងឥណទានបានកើនដល់ ៣០,៦ និង៤,៥ លានគណនី រៀងគ្នា។ ចំនួនទីស្នាក់ការ កណ្តាលនិងសាខារបស់គ្រឹះស្ថានធនាគារនិង ហិរញ្ញវត្ថុក៏បានកើនជាលំដាប់ដល់ ២ ៧៣៥ ទីតាំង ជាមួយនឹងម៉ាស៊ីនដកនិងដាក់ប្រាក់ ស្វ័យប្រវត្តិ (ATM) ចំនួន ៦ ០៤៦ ម៉ាស៊ីនទូទាំង ប្រទេសផងដែរ។

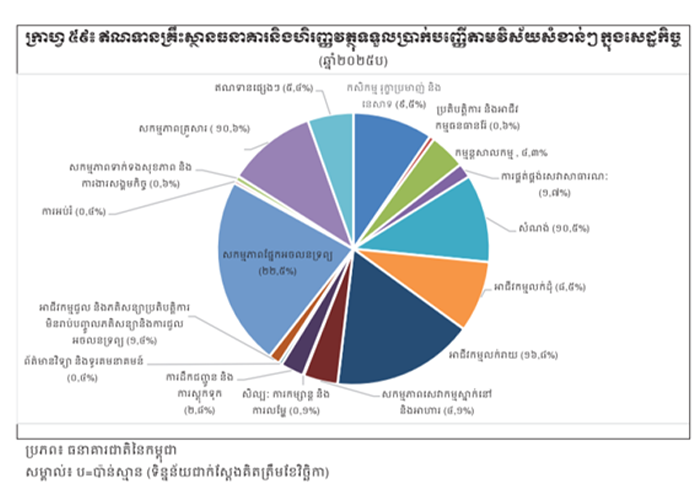

ឥណទានរបស់គ្រឹះស្ថានធនាគារនិងហិរញ្ញវត្ថុទទួលប្រាក់បញ្ញើ បានកើនឡើង ៣,៨ភាគរយ ដល់ ២៤០,៧ ទ្រីលានរៀល (៦០,២ ប៊ីលានដុល្លារអាមេរិក) និងបានផ្តល់ទៅកាន់វិស័យសំខាន់ៗ។ ដូចជា សកម្មភាពផ្នែកអចលនទ្រព្យ ២២,៥ភាគរយ អាជីវកម្មលក់រាយ ១៦,៨ភាគរយ សកម្មភាពគ្រួសារ ១០,៦ភាគរយ សំណង់ ១០,៥ភាគរយ កសិកម្ម រុក្ខាប្រមាញ់ និងនេសាទ ៩,៥ភាគរយ អាជីវកម្មលក់ដុំ ៨,៥ភាគរយ និង ផ្សេងៗ ២១,៦ភាគរយ។

ទន្ទឹមនេះ ឥណទានរបស់គ្រឹះស្ថានធនាគារនិងហិរញ្ញវត្ថុមិនទទួលប្រាក់បញ្ញើ បានកើនឡើង ៨,៧ភាគរយ ដល់ ១១,៥ ទ្រីលានរៀល (២,៩ ប៊ីលានដុល្លារអាមេរិក) និងបានផ្តល់ទៅកាន់វិស័យសំខាន់ៗ ក្នុងសកម្មភាពសេដ្ឋកិច្ច រួមមាន៖ តម្រូវការផ្ទាល់ខ្លួន ៥០ភាគរយ ការផ្គត់ផ្គង់សេវាសាធារណៈ ១៤,១ភាគរយពាណិជ្ជកម្មនិងជំនួញ ៧,៧ភាគរយ វិស័យសំណង់ ៧,៨ភាគរយ កសិកម្ម រុក្ខាប្រមាញ់និងនេសាទ ៦,៧ភាគរយ កម្មន្តសាល ៤,៤ភាគរយ ដឹកជញ្ជូននិងស្តុកបណ្តោះអាសន្ន ៣,៥ភាគរយ និងវិស័យផ្សេងៗ ៥,៨ភាគរយ ។

សម្រាប់ទស្សនវិស័យ ឆ្នាំ២០២៦ សេដ្ឋកិច្ចកម្ពុជាត្រូវបានព្យាករថានឹងអាចសម្រេចបានក្នុង រង្វង់៥ភាគរយ និងអត្រាអតិផរណា២,៣ភាគរយ។ រីឯនយោបាយរូបិយវត្ថុនឹងត្រូវបន្តអនុវត្តប្រកបដោយភាពប្រុងប្រយ័ត្ន ក្នុងគោលដៅរក្សាស្ថិរភាពថ្លៃនិងអត្រាប្តូរប្រាក់ ដែលនឹងគាំទ្រដល់ការរក្សាស្ថិរភាព ម៉ាក្រូសេដ្ឋកិច្ច។ នេះជាការវាយតម្លៃរបស់ធនាគារជាតិ ដែលនឹងបន្តពង្រឹងភាពធន់ប្រព័ន្ធធនាគារ តាមរយៈការពង្រឹង ក្របខណ្ឌបទប្បញ្ញត្តិ និងការត្រួតពិនិត្យផ្អែកលើហានិភ័យនិងទស្សនៈអនាគត ដើម្បីបន្តការពារ ស្ថិរភាពហិរញ្ញវត្ថុ។

លើសពីនេះ ប្រព័ន្ធទូទាត់នឹងត្រូវបានធនាគារជាតិធ្វើទំនើបកម្មជាលំដាប់ សំដៅរួមចំណែកលើកកម្ពស់ការអភិវឌ្ឍសេដ្ឋកិច្ចឌីជីថល ខណៈប្រព័ន្ធការពារប្រាក់បញ្ញើក៏កំពុងអភិវឌ្ឍ ដើម្បីពង្រឹងបន្ថែមនូវជំនឿទុកចិត្តលើប្រព័ន្ធធនាគារ។ ធនាគារជាតិ បន្តរៀបរាប់ថា ទោះយ៉ាងណា សេដ្ឋកិច្ចបន្តប្រឈមនឹងហានិភ័យពីខាងក្រៅ ជាពិសេសភាពតានតឹងភូមិសាស្ត្រនយោបាយ ឥទ្ធិពលនៃ ការប្រែប្រួលអាកាសធាតុ និងការឆបោកតាមប្រព័ន្ធអនឡាញ ខណៈទទួលរងសម្ពាធពីកត្តាខាងក្នុង មួយចំនួន ដូចជា ភាពទន់ខ្សោយនៃវិស័យសំណង់និងអចលនទ្រព្យ និងផលប៉ះពាល់ពីការអូសបន្លាយ ជម្លោះព្រំដែនកម្ពុជា-ថៃ ជាដើម៕

ប្រភព: https://thmeythmey.com