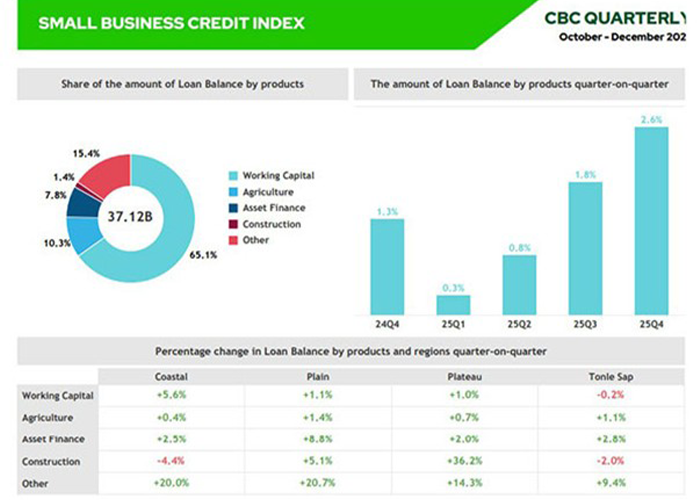

សារព័ត៌មានខ្មែរថែមស៍៖ សមតុល្យឥណទានអាជីវកម្មខ្នាតតូចរបស់ប្រទេសកម្ពុជាបានកើនឡើងដល់ ៣៧,១២ ពាន់លានដុល្លារនៅចុងត្រីមាសទី៤ ឆ្នាំ២០២៥ ដែលឆ្លុះបញ្ចាំងពីការពង្រីកឥណទានជាលំដាប់ ទោះបីជាមាននិន្នាការចម្រុះក្នុងការដាក់ពាក្យស្នើសុំឥណទាន និងការព្រួយបារម្ភកើនឡើងអំពីគុណភាពឥណទានក៏ដោយ នេះបើយោងតាមសន្ទស្សន៍ឥណទានអាជីវកម្មខ្នាតតូច (Small Business Credit Index) ចុងក្រោយបំផុតដែលចេញផ្សាយដោយក្រុមហ៊ុន ក្រេឌីត ប្យួរ៉ូ ខេមបូឌា (CBC) កាលពីម្សិលមិញ។

របាយការណ៍ដែលគ្របដណ្តប់លើរយៈពេលខែតុលា ដល់ខែធ្នូ ឆ្នាំ២០២៥ បង្ហាញថា សមតុល្យឥណទានសរុបបានកើនឡើង ២,៦ ភាគរយ ធៀបនឹងមួយត្រីមាស (quarter-on-quarter) ដែលភាគច្រើនត្រូវបានជំរុញដោយឥណទានដើមទុនបង្វិល ដែលមានចំនួនជាង ៦៥ ភាគរយនៃសមតុល្យសរុបដែលមិនទាន់បានទូទាត់។ នេះគូសបញ្ជាក់ពីការពឹងផ្អែកជាបន្តរបស់សហគ្រាសធុនតូច និងមធ្យម (SME) របស់កម្ពុជាលើការផ្តល់ហិរញ្ញប្បទានរយៈពេលខ្លី ដើម្បីគាំទ្រដល់ប្រតិបត្តិការប្រចាំថ្ងៃ ចំពេលមានសម្ពាធថ្លៃដើម និងតម្រូវការមិនប្រាកដប្រជា។

ខណៈពេលដែលបញ្ជិកាឥណទានសរុបបានកើនឡើង ការដាក់ពាក្យស្នើសុំឥណទានអាជីវកម្មខ្នាតតូចបានបង្ហាញរូបភាពប្រុងប្រយ័ត្នជាងមុន។ ចំនួននៃការដាក់ពាក្យស្នើសុំឥណទានបានកើនឡើង ៤.៥ ភាគរយ ធៀបនឹងមួយត្រីមាស បន្ទាប់ពីការធ្លាក់ចុះជាច្រើនត្រីមាសនៅដើមឆ្នាំ២០២៥។ ទោះជាយ៉ាងណាក៏ដោយ តម្លៃសរុប (total value) នៃការដាក់ពាក្យស្នើសុំបានកើនឡើងបន្តិចបន្តួច ដែលបង្ហាញថាអាជីវកម្មកំពុងខ្ចីប្រាក់ដោយជ្រើសរើសជាជាងការពង្រីកខ្លាំង។

តាមប្រភេទផលិតផល ឥណទានដើមទុនបង្វិលបានគ្របដណ្ដប់ទាំងបរិមាណនៃការដាក់ពាក្យស្នើសុំ (application volume) និងការអនុវត្តឥណទាន បន្ទាប់មកគឺកសិកម្ម និងហិរញ្ញប្បទានទ្រព្យសកម្ម។ ការផ្តល់ឥណទានទាក់ទងនឹងសំណង់នៅតែបន្តយឺតយ៉ាវ ដែលឆ្លុះបញ្ចាំងពីភាពទន់ខ្សោយជាបន្តបន្ទាប់នៅក្នុងវិស័យអចលនទ្រព្យ និងសំណង់។ នៅក្នុងតំបន់ សមតុល្យឥណទានបានពង្រីកនៅទូទាំងតំបន់វាលទំនាបឆ្នេរសមុទ្រ ខ្ពង់រាប និងទន្លេសាប ដោយខ្ពង់រាបកត់ត្រាកំណើនខ្លាំងជាពិសេសនៅក្នុងសមតុល្យទាក់ទងនឹងកសិកម្ម។

ទិន្នន័យ CBC ក៏ចង្អុលបង្ហាញពីការកើនឡើងបន្តិចម្តងៗនៃហានិភ័យឥណទានផងដែរ។ អនុបាតហួសកាលកំណត់សងលើស ៩០ ថ្ងៃ (DPD) សម្រាប់ឥណទានអាជីវកម្មខ្នាតតូចមានចំនួន ៧,១ ភាគរយ ដោយឥណទានសំណង់ និងដើមទុនបង្វិលបង្ហាញពីកម្រិតបំណុល (delinquency levels) ខ្ពស់ជាង។ អាជីវកម្មដែលមានគណនីឥណទានច្រើនត្រូវបានគេរកឃើញថាងាយរងគ្រោះចំពោះហនិភ័យទូទាត់សងវិញជាងអាជីវកម្មដែលមានទំនាក់ទំនងផ្តល់កម្ចីតែមួយ ដែលជានិន្នាការមួយដែល CBC លើកឡើងថាតម្រូវឱ្យមានការត្រួតពិនិត្យយ៉ាងដិតដល់ដោយអ្នកឱ្យខ្ចី។

បើទោះបីជាមានហានិភ័យទាំងនេះក៏ដោយ ក៏ការអនុវត្តជារួមនៃការផ្តល់ឥណទានដល់អាជីវកម្មខ្នាតតូចនៅតែមានស្ថេរភាព។ ចំនួនគណនីឥណទានសកម្មបានកើនដល់ ១,៧៧ លាន ខណៈដែលកំណើនគណនីឥណទាននៅតែវិជ្ជមាននៅទូទាំងប្រភេទផលិតផលភាគច្រើន ដែលបង្ហាញថាគ្រឹះស្ថានហិរញ្ញវត្ថុនៅតែបន្តគាំទ្រការផ្តល់ហិរញ្ញប្បទានដល់សហគ្រាសធុនតូច និងមធ្យមដែលជាសសរស្តម្ភសំខាន់នៃសកម្មភាពសេដ្ឋកិច្ច។

CBC បានកត់សម្គាល់ថា សន្ទស្សន៍ឥណទានអាជីវកម្មខ្នាតតូចត្រូវបានរចនាឡើងដើម្បីផ្តល់នូវទិដ្ឋភាពទូទៅដ៏ទូលំទូលាយនៃទីផ្សារឥណទានសហគ្រាសធុនតូច និងមធ្យមរបស់ប្រទេសកម្ពុជា ដែលគ្របដណ្តប់លើការដាក់ពាក្យស្នើសុំឥណទាន ការអនុវត្ត និងគុណភាពដោយផ្អែកលើទិន្នន័យដែលបានដាក់ស្នើដោយសមាជិកគ្រឹះស្ថានហិរញ្ញវត្ថុ។ CBC បានសង្កត់ធ្ងន់ថា តួលេខទាំងនេះឆ្លុះបញ្ចាំងពីលក្ខខណ្ឌសេដ្ឋកិច្ចមូលដ្ឋាន ហើយគួរតែត្រូវបានបកស្រាយថាជាសូចនាករនៃនិន្នាការទីផ្សារជាជាងការណែនាំដោយព្យាករណ៍។

ខណៈដែលកម្ពុជាឈានចូលដល់ឆ្នាំ២០២៦

សមតុល្យឥណទានអាជីវកម្មខ្នាតតូចចំនួន ៣៧,១២

ពាន់លានដុល្លារបានបង្ហាញពីភាពធន់នៃវិស័យសហគ្រាសធុនតូច និងមធ្យម

និងសារៈសំខាន់នៃការគ្រប់គ្រងឥណទានដោយប្រុងប្រយ័ត្ន ជាពិសេសខណៈដែលអាជីវកម្មកំពុងជួបប្រទះនូវកំណើនយឺត

និងលក្ខខណ្ឌហិរញ្ញវត្ថុកាន់តែតឹងរ៉ឹង។

ប្រភព: https://www.khmertimeskh.com